- fr

- en

La résiliation d’un contrat d’assurance : Un coulis d’air frais dans le formalisme

Tout commercial le sait : une fois que le prospect a pris sa décision, il faut supprimer toute difficulté pratique, même mineure, sur le parcours du futur client, sous peine de le décourager et de le perdre. Garder son client relève de la même gymnastique…résilier son contrat d’assurance… changer de compagnie d’assurance… ceci relève souvent de la résolution du Nouvel An. La difficulté pratique de changer (et donc de résilier) n’est pas le moindre obstacle à la réalisation de ce vœu. Les acteurs tenants d’un marché (en l’espèce les assureurs) le savent eux aussi. Le législateur s’en est (un peu) rendu compte.

Sur la route vers une économie plus fluide, un pavé a récemment été posé.

En vertu de l’article L.113-12 du Code des assurances, la durée du contrat d’assurance et les conditions de sa résiliation sont fixées par la police. Avant le 1er décembre 2020, l’assuré avait le droit de résilier le contrat à l’expiration d’un délai d’un an, en envoyant une lettre recommandée à l’assureur au moins deux mois avant la date d’échéance

Depuis le 1er décembre 2020, le législateur a modifié les conditions de résiliation d’un contrat d’assurance : la résiliation peut désormais être effectuée par tout moyen, si tant est que celui-ci soit « durable » ou qu’il ait été prévu par le contrat. C’est une avancée très matérielle mais aussi significative pour les assurés, qui peuvent désormais résilier leur contrat plus librement.

La loi n°2019-733 du 14 juillet 2019, à l’origine de cette modification, fait en effet disparaître purement et simplement l’obligation de résilier un contrat d’assurance par lettre recommandée. La réforme concerne l’ensemble des contrats d’assurance de dommages, comme par exemple les assurances habitation, automobile, protection juridique ou encore complémentaire santé. Cette disposition s’applique aux contrats souscrits par des particuliers comme ceux souscrits par des professionnels, qu’ils soient personnes physiques ou personnes morales. Toutefois, elle n’est pas applicable pour les contrats d’épargne, d’assurance décès et de prévoyance / vie.

S’agissant des supports pratiques de la résiliation, conformément à l’article 6 de cette loi, l’article L113-14 du Code des assurances a été modifié de sorte que la demande de résiliation par l’assuré peut être notifiée à l’assureur de cinq manières :

- Soit par lettre ou tout autre support durable, comme l’email

- Soit par déclaration faite au siège social ou chez le représentant de l’assureur

- Soit par acte extrajudiciaire

- Soit par le même mode de communication à distance que celle proposée pour souscrire le contrat

- Soit par tout autre moyen prévu par le contrat

Si le gain de souplesse et de flexibilité pour les assurés n’est pas négligeable, les demandes notifiées par téléphone, SMS, ou encore via un réseau social, restent irrecevables.

L’article L121-16 3° du Code de la consommation définit un support « durable » comme « tout instrument permettant au consommateur ou au professionnel de stocker des informations qui lui sont adressées personnellement afin de pouvoir s’y reporter ultérieurement pendant un laps de temps adapté aux fins auxquelles les informations sont destinées et qui permet la reproduction à l’identique des informations stockées ». Cette définition, qui est issue de plusieurs directives européennes (2002/65/CE, 2002/92/CE, 2008/48/CE, 2011/83/CE), inclut les emails, les cartes mémoires, les disques durs d’ordinateur, les DVD-Rom, les CD-Rom ou encore les clés USB.

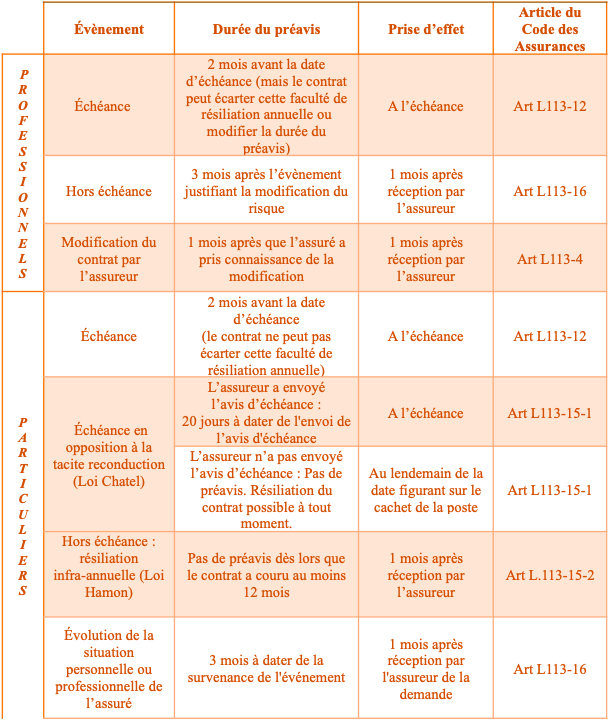

S’agissant de la procédure de résiliation, si les règles de support de la demande de résiliation sont modifiées par la loi de juillet 2019, les règles de recevabilité, elles, ne changent pas. Nous publions ci-dessous un résumé pratique de ces dates et délais.

RESILIATION D’UN CONTRAT D’ASSURANCE :

RESUME DES DELAIS POUR AGIR

Le législateur a également mis à la charge de l’assureur la charge du travail « administratif » et donc de preuve : à réception de la demande du client, l’assureur ou le courtier doit nécessairement lui en accuser réception, par courrier ou par email (article L113-14). Cette confirmation doit être effectuée même dans le cas où la demande n’est pas valable. L’assuré doit ensuite être informé de la suite donnée à sa demande. En cas de refus, le motif d’irrecevabilité de la demande doit être établi.

La législation en vigueur est donc désormais plus favorable aux assurés, qui disposent dorénavant d’une souplesse nouvelle quant au choix du support de résiliation, sans que les règles de recevabilité en soient modifiées. Pas après pas, la souplesse pratique gagne le monde de l’assurance, au bénéfice des assurés.