- fr

- en

Renouvellement des contrats d’assurance du 1er janvier 2022 : les restrictions ont déjà commencé

Dès le premier semestre 2019, le marché de l’assurance avait entamé une tendance à la hausse en Europe : les prix ont augmenté et les couvertures ont été plus limitées. C’est dans ce contexte que les assureurs ont revu leurs contrats et programmes au détriment des assurés, qui eux ont été témoins de limitations contractuelles plus larges et des couvertures plus faibles depuis 2020. Nous avons publié une étude synthétique sur ce sujet en mai 2020 ; la voici mise à jour.

Un cycle baissier d’une durée inédite

Jusqu’en 2019, les contrats ont connu pendant plus de 15 ans une baisse inédite de leurs prix. Ce cycle de baisse des prix, qui dure 8 ans en moyenne, s’explique par différentes raisons : un excès de liquidités après la crise de 2008, une pression concurrentielle intense et des marchés financiers qui se portent bien. Néanmoins, ce cycle a pris fin dès 2017 par une hausse des prix par les assureurs, d’abord en Asie avant de se répercuter en Europe à partir de 2019. Cette augmentation est avant tout la conséquence du retournement régulier des cycles propres au marché de l’assurance.

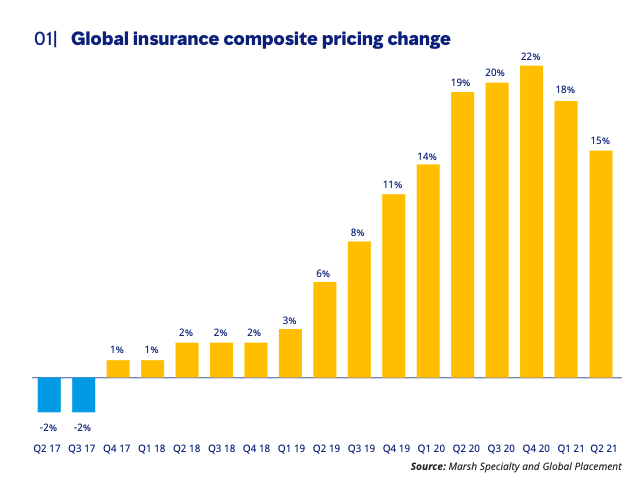

Selon le rapport trimestriel du courtier Marsh, les prix mondiaux de l’assurance « commerciale » ont augmenté de 22% au 4ème trimestre 2020, de 18% au premier trimestre 2021 et de 15% au second trimestre 2021, soit le 15ème trimestre consécutif d’augmentation des tarifs sur le marché mondial de l’assurance.

Une tarification des produits d’assurance en forte hausse

Le marché mondial de l’assurance est en forte augmentation, ce qui a également entrainé un changement de tarification pour les principales catégories de produits d’assurance. Si on compare le 2ème trimestre 2019 et celui de 2021 avec les données disponibles, il est possible de constater une forte hausse des prix :

- Assurance de biens : +4%

- Assurance dommages : +5%

- Assurance des lignes financières et professionnelles : +24,3%

Les moyens d’action des assureurs

Dans un marché de l’assurance en hausse, les assureurs ont plusieurs moyens d’action par rapport au renouvellement des contrats :

- Augmenter les prix des primes tout en proposant la même couverture. C’est notamment le cas pour les risques dits sensibles qui affichent un taux de sinistralité élevé, un faible niveau de prévention tout en étant exposé aux catastrophes naturelles ou aux pertes d’exploitation.

- Les assureurs ont également la capacité de réduire les montants couverts et d’instaurer des limitations plus nombreuses et plus larges, ou des exclusions, ainsi que des garanties plus restrictives. C’est notamment le cas avec la crise sanitaire où les assureurs ont décidé d’exclure les conséquences du COVID-19 dans le renouvellement des contrats en janvier 2021.

- La quasi-disparition des contrats d’assurance pluri-annuels (« LTA »), les assureurs anticipant une hausse des prix pour les années à venir

- La standardisation des produits d’assurance dans lesquelles les performances passées de l’assuré ne sont plus prises en compte. La croissance de l’assurance dite affinitaire, et de l’assurance distribuée par le web, facilitent cette tendance. Les contrats deviennent ainsi moins négociables et donc plus contraignants pour l’assuré, y compris, de plus en plus, les entreprises.

- La maîtrise du calendrier contractuel. Les hausses de primes sont rarement annoncées à l’avance par les assureurs à chaque assuré. Nombre d’entreprises se trouvent donc prises dans la seringue : acceptation de la hausse, ou nécessité de trouver un « plan B » dans des délais très contraints, parfois quelques jours ou semaines.

La préparation d’artillerie des compagnies d’assurance va s’intensifier

La hausse globale des primes n’a pas de lien direct avec la crise sanitaire actuelle ou bien avec les catastrophes naturelles qui sévissent en Europe depuis plusieurs mois. Selon le bilan d’Aon Reinsurance Solutions du 10 aout dernier, les récentes catastrophes naturelles en Europe auront un coût d’environ 15Md$ pour le marché de l’assurance. Or, le directeur financier de Munich Re, Christoph Jurecka, assure que « les inondations vont entraîner un certain rattrapage des prix en Europe, de sorte que les tarifs augmenteront plus que ce que nous avons vu dans le passé ».

Il y a fort à parier que la communauté de l’assurance va fortement communiquer sur les catastrophes naturelles, puis sur la négociation annuelle des contrats de réassurance (fin septembre à Monaco) pour justifier par la conjoncture une hausse structurelle des prix.

L’anticipation de ces hausses, et des restrictions contractuelles qui les accompagnent, est donc l’actualité de la rentrée pour les directions financières et juridiques, les contrats d’assurance des entreprises françaises se renouvelant à 70% le 1er janvier, et les préavis étant le plus souvent de 2 ou 3 mois.